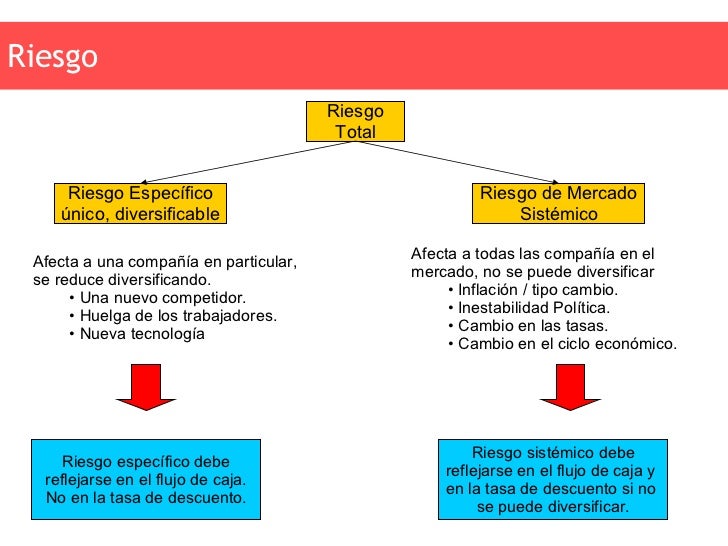

Las estrategias para diversificar el riesgo en los

proyectos son muy variadas y forman una parte fundamental para incrementar el

rendimiento a un nivel dado de riesgo.

Los

flujos de caja relacionados con proyectos de presupuesto de capital son flujos

de caja futuros, es por ello que la comprensión del riesgo es de gran

importancia para tomar decisiones adecuadas acerca del presupuesto de capital.

La

mayoría de estudios del presupuesto de capital se centran en los problemas de

cálculo, análisis e interpretación del riesgo, en este artículo se pretende

explicar las técnicas fundamentales que se utilizan para evaluar el riesgo en

el presupuesto de capital, entre los más utilizados están el sistema subjetivo,

el sistema de valor esperado, sistemas estadísticos, simulación y las tasas de

descuento ajustadas al riesgo, que son presentados en detalle a continuación.

Variabilidad

Los términos riesgo e incertidumbre se utilizan a

menudo alternativamente para referirse a la variabilidad de los flujos de caja

del proyecto.

Sistema subjetivo

El

sistema subjetivo para el ajuste del riesgo implica el cálculo del valor

presente neto de un proyecto para tomar en seguida la decisión de presupuesto

de capital con base en la evaluación subjetiva de quien toma las decisiones

acerca del riesgo del proyecto a través del rendimiento calculado.

Los

proyectos que tengan valores presentes netos similares pero que se cree tienen

diferentes grados de riesgo pueden seleccionarse fácilmente, en tanto que los

proyectos que exhiban valores presentes netos diferentes son mucho más

difíciles de seleccionar.

El uso de

técnicas de fluctuación tales como la utilización de estimativos optimistas,

muy probables y pesimistas de rendimientos de proyectos, es también un tanto

subjetiva, pero estas técnicas permiten que quien toma las decisiones haga una

conjetura un poco más disciplinada con referencia al riesgo comparativo de los

proyectos.

Sistema de los valores esperados

Este

sistema implica una utilización de estimativos de diferentes resultados

posibles y las probabilidades combinadas de que estos se presenten para obtener

el valor esperado de rendimiento. Esta clase de sistema algunas veces se

denomina “Análisis de árbol de decisiones” debido al efecto semejante a

ramas, al representar gráficamente esta clase de decisiones.

Este

sistema no se ocupa directamente de la variabilidad de los flujos de caja del

proyecto, sino que utiliza lo que puede considerarse como flujos de caja

ajustados al riesgo para determinar los valores presentes netos que se utilizan

para tomar la decisión.

El

sistema de los valores esperados es una mejora sobre los sistemas puramente

subjetivos, aunque también tiene cierto grado de subjetividad.

Sistemas estadísticos

Las

técnicas para medir el riesgo del proyecto utilizando la desviación estándar y

el coeficiente de variación. En esta se realiza un estudio de la correlación

entre proyectos. Esta correlación cuando es combinada con otros índices

estadísticos, tales como la desviación estándar y el valor esperado de los

rendimientos, proporciona un marco dentro del cual quien toma las decisiones

puede tomar alternativas riesgo-rendimiento relacionadas con diferentes

proyectos para seleccionar los que mejor se adapten hacia sus necesidades.

En términos generales, mientras más lejanos estén

en el futuro los flujos de caja que vayan a recibirse, mayor será la

variabilidad de estos flujos.

Las

técnicas estadísticas altamente sofisticadas se han combinado en un cuerpo de

conocimientos que se denomina “Teoría de la cartera“, la cual ofrece

técnicas para seleccionar el mejor entre un grupo de proyectos disponibles

teniendo en cuenta la propensión al riesgo-rendimiento o función de utilidad de

la empresa.

Estos

sistemas no son subjetivos, ya que consideran los valores esperados,

desviaciones estándar y las correlaciones entre proyectos para seleccionar los

que cumplan mejor con los objetivos de la administración.

Simulación

La

simulación es un sistema sofisticado con bases estadísticas para ocuparse de la

incertidumbre. Su aplicación al presupuesto de capital requiere la generación

de flujos de caja utilizando distribuciones de probabilidad predeterminadas y

números aleatorios. Reuniendo diferentes componentes de flujo de caja en un

modelo matemático y repitiendo el proceso muchas veces puede establecerse una

distribución de probabilidad de rendimientos de proyectos.

El

procedimiento de generar números aleatorios y utilizar las distribuciones de

probabilidad para entradas y desembolsos de efectivo permite que se determinen

los valores para cada una de estas variables. Sustituyendo estos valores en el

modelo matemático resulta un valor presente neto. Repitiendo este

procedimiento, se crea una distribución de probabilidad de valores presentes

netos.

La clave

para la simulación exitosa de la distribución de rendimiento es identificar

exactamente las distribuciones de probabilidad para las variables que se

agreguen y formular un modelo matemático que refleje realmente las relaciones

existentes.

Simulando

los diferentes flujos de caja relacionados con un proyecto y calculando después

el VPN o TIR con base en estos flujos de caja simulados, puede establecerse una

distribución de probabilidad de los rendimientos de cada proyecto con base en

el VPN o en el criterio de la TIR.

Con este

tipo de sistemas quien toma las decisiones puede determinar no solamente el

valor esperado del rendimiento dado o mejorado. El rendimiento de las

simulaciones ofrece una base excelente para tomar decisiones, ya que quien las

toma pueda considerar una continuidad de alternativas riesgo-rendimiento en

lugar de un punto sencillo de estimativo.

Tasas de descuento ajustadas al riesgo

Otra

manera de tratar el riesgo es utilizar una tasa de descuento ajustada al

riesgo, k, para descontar los flujos de caja del proyecto. Para ajustar

adecuadamente la tasa de descuento es necesaria una función que relacione el

riesgo y los rendimientos a la tasa de descuento.

Tal

función de riesgo-rendimiento o curva de indiferencia del mercado, en este caso

el riesgo se calcula por medio del coeficiente de variación. La curva de

indiferencia del mercado indica que los flujos de caja relacionados con un

acontecimiento sin riesgo descontada a una tasa de interés. En consecuencia este

representa la tasa de rendimiento sin riesgo.

Cuando se

descuentan a una tasa de riesgo determinada, esta debe ser calculada lo más

cercano posible a la realidad empresarial, ya que si una empresa descuenta

flujos de caja con riesgo a una tasa demasiado baja y acepta un proyecto, el

precio de la empresa puede decaer y por ende más peligrosa para los

inversionistas.

URL: https://www.gestiopolis.com/tecnicas-evaluar-riesgo-presupuesto-capital/

Comentario personal:

Solo a traves de un adecuado control de gestion del riesgo legal, es posible para las empresas enfrentar el futuro de manera mas competitiva, disminuyendo la posibilidad de conflictos y contingencias que afecten el valor de de la empresa y sus activos.