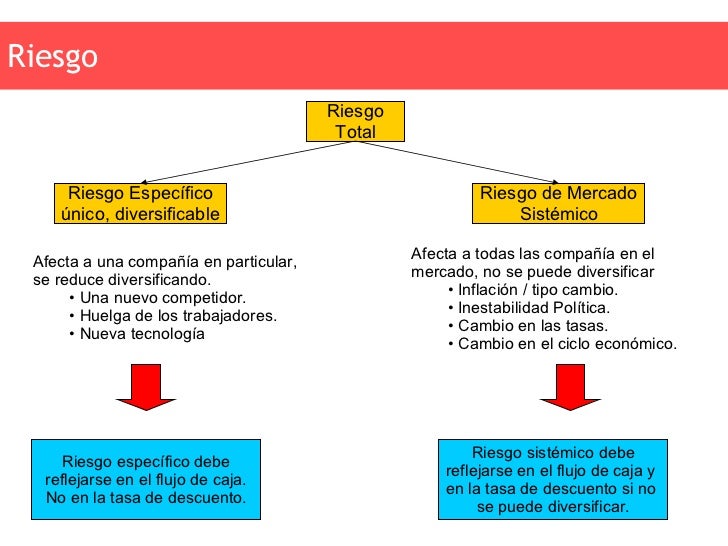

El riesgo no sistemático, también conocido como "riesgo diversificable", engloba al conjunto de factores propios de una empresa o industria, y que afectan solo a la rentabilidad de su acción o bono.

En otras palabras, el riesgo no sistemático surge de la incertidumbre que rodea a una empresa por el desarrollo de su negocio, ya sea por las propias circunstancias de la empresa o por las del sector al que pertenezca. Ejemplos de estos acontecimientos pueden ser unos malos resultados empresariales, la firma de un gran contrato, unos datos de ventas peor de lo esperado, un nuevo producto de la competencia, descubrimiento de fraude dentro de la empresa, una mala de gestión de sus directivos, etc.

Estos eventos afectan de forma directa al precio de los títulos que tenga emitidos la empresa (acciones y/o bonos) por que los inversores, como en el caso anterior, los venden y compran por cambios de las expectativas sobre la rentabilidad a obtener.

Este tipo de riesgo se puede eliminar por completo en una cartera de inversión, por eso también se le conoce como "riesgo diversificable".

La eliminación del riesgo no sistematico dentro de una cartera de inversión se consigue a través de la diversificación. Con ella se logra que cualquier situación negativa que pueda afectar a una empresa en particular no sea determinante para el desarrollo de la cartera.

La unica forma de eliminar el riesgo no sistematico es comprando el mercado entero.

URL: http://www.gestionpasiva.com/riesgo-sistematico-y-riesgo-no-sistematico/

Comentario:

El riesgo no diversificable afecta solo a la rentabilidad de su accion o bono, este riesgo es relevante para fijar el precio de los activos.

Estos afectan de forma directa al precio de los titulos que tengan emitidos la empresa.

No hay comentarios.:

Publicar un comentario