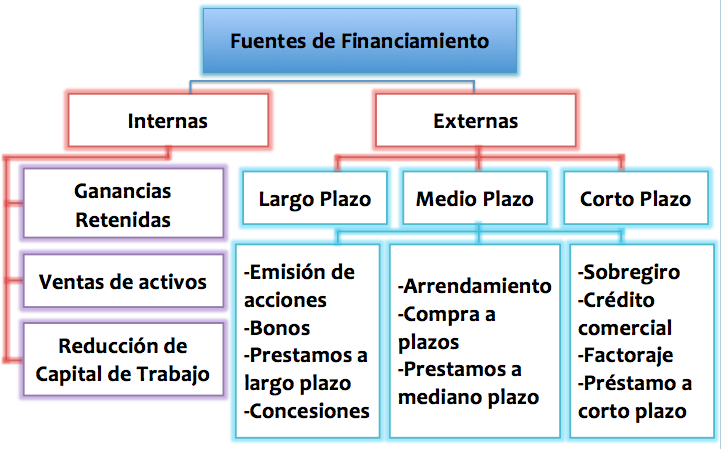

¿Qué son las acciones?

Son títulos emitidos por una sociedad que representa el valor de una de las fracciones iguales en que se divide su capital social. Estos títulos cumplen una doble función: En primer lugar le confieren propiedad a quien a quien las adquiere, por ende voto; y en segundo, sobre la base de una negociación previa, la capacidad de recibir beneficios de las utilidades de la empresa como del mercado.

La razón de ser de ellas es, entre otras cosas, definir cuáles son las atribuciones de derecho y tenencia que tiene el/la accionista dentro de la sociedad empresarial. Es decir, en la medida en que se tenga un mayor número de acciones entonces se tiene una mayor influencia y un nivel más alto de beneficios, como también un mayor nivel de proporcionalidad ante el riesgo que se asume en cualquier emprendimiento comercial. En ese sentido, y de forma resumida, las acciones proporcionan horizontes jerárquicos de decisión, tenencia y beneficios dentro de una empresa determinada. Y sirven como parámetro de ejecución de las diferentes iniciativas que se manejen dentro del negocio.

En ese sentido, y de forma resumida, las acciones proporcionan horizontes jerárquicos de decisión, tenencia y beneficios dentro de una empresa determinada. Y sirven como parámetro de ejecución de las diferentes iniciativas que se manejen dentro del negocio.

Tipos de acciones y función

En ese sentido, y tomando como base lo antes explicado, existen diferentes tipos de acciones, y cada una de ellas viene de la mano con diferentes implicaciones. De forma global existen dos: Ordinarias y preferentes; aunque dependiendo del tipo de negociación, estas pueden ser divididas y subdivididas en otros tipos, sin embargo estas dos son las principales; siendo su principal diferencia el nivel de variabilidad y primacía que tienen dentro del contexto de los beneficios. Es decir, una acción ordinaria es meramente una porción dentro de la empresa en la que su valor, dependiendo de si la empresa es pública o privada, está sujeta a la volatilidad del mercado, y le confiere participación dentro de la junta de accionista de la empresa.

Cuando la empresa es pública, en otras palabras que cotiza en bolsa de valores, si se presenta una fluctuación en el mercado, de forma directa o indirecta, puede afectar el valor de la acción. El precio se mueve partiendo de cómo se comporte el mercado.

En el caso de las preferentes tienen cierto nivel de primacía respecto de las ordinarias en dos niveles: Pago de dividendos y que la tasa de retorno o beneficios puede ser fija o variable. Aunque, es importante aclarar que estas no tienen influencia de voto dentro de la junta de accionistas y que dicha rentabilidad, aunque puede ser mayor que la de las ordinarias, está sujeta a que la empresa tenga beneficios al final de su año fiscal. Por lo que es posible que quien posea una acción ordinaria, durante un período determinado reciba beneficios, mientras que el/la accionista preferente, a razón de la ausencia de utilidades en la empresa no perciba dividendos.

Es decir, una acción ordinaria es meramente una porción dentro de la empresa en la que su valor, dependiendo de si la empresa es pública o privada, está sujeta a la volatilidad del mercado, y le confiere participación dentro de la junta de accionista de la empresa.

Cuando la empresa es pública, en otras palabras que cotiza en bolsa de valores, si se presenta una fluctuación en el mercado, de forma directa o indirecta, puede afectar el valor de la acción. El precio se mueve partiendo de cómo se comporte el mercado.

En el caso de las preferentes tienen cierto nivel de primacía respecto de las ordinarias en dos niveles: Pago de dividendos y que la tasa de retorno o beneficios puede ser fija o variable. Aunque, es importante aclarar que estas no tienen influencia de voto dentro de la junta de accionistas y que dicha rentabilidad, aunque puede ser mayor que la de las ordinarias, está sujeta a que la empresa tenga beneficios al final de su año fiscal. Por lo que es posible que quien posea una acción ordinaria, durante un período determinado reciba beneficios, mientras que el/la accionista preferente, a razón de la ausencia de utilidades en la empresa no perciba dividendos.

URL: https://finanzasyproyectos.net/que-son-las-acciones/

Comentario:

Son títulos emitidos por una sociedad que representa el valor de una de las fracciones iguales en que se divide su capital social. Los bonos permiten expandirse y desarrollarse en las empresas proporcionando ingresos. Las acciones son títulos o valores, son muy importantes porque ayudan a generar un ingreso grande.

{kind=link}